【点晴模切ERP】财务管理中会计凭证基础业务梳理

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

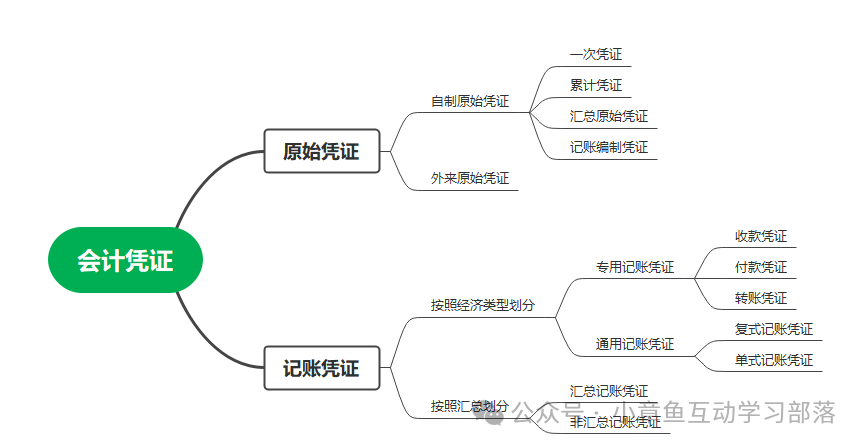

会计凭证(Accounting Documents) :是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。 什么是会计凭证? 是记录经济活动,明确经济责任的书面证明。会计凭证是登记账簿、进行会计监督的重要依据。正确填制和认真审核会计凭证是财务管理不可缺少的基础工作。任何企业、事业和行政单位在从事任何一项经济活动时,都必须办理会计凭证,也就是由有关人员根据有关规定和程序填制和取得会计凭证,对整个经济活动过程作出书面记录。有关部门和人员要在会计凭证上盖章签字,表示对会计凭证的真实性、正确性与合法性负责。会计人员必须对已取得的会计凭证进行严格的审核,只有准确无误的会计凭证才能作为登记各种账簿的凭据。 会计凭证的分类:

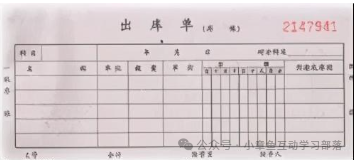

一、原始凭证 原始凭证是用于记录或证明经济业务的发生或完成情况的原始凭据,如收据、出库单、发料单、发票等,需要注意的是,像购货申请单、银行对账单等不能作为原始凭证。

1、原始凭证的分类 从取得来源、格式、填制手续和内容三个角度看,共分为以下几种情况: ①取得来源自制原始凭证本单位有关部门和人员填制仅供本单位内部使用,例:领料单、产品入库单、借款单等外来原始凭证从其他单位或个人直接取得,例:购买材料发票、出差报销的飞机票、火车票和餐饮费发票等。 ②格式通用凭证有关部门统一印制、统一格式和使用方法,例:发票、收据、银行转账结算凭证等 专用发票单位自行印制、仅在本单位内部使用,例:领料单、差旅费报销单、折旧计算表、工资费用分配表等。 ③填制手续和内容一次凭证一次填制,一笔业务,一次有效,例:收据、收料单、发货票、银行结算凭证等 累计凭证多次记录,同类业务,多次有效,随时结出累计数和结余数,例:限额领料单 汇总凭证根据经济业务内容相同的若干张原始凭证:综合填制,例:发票凭证汇总表。 2、原始凭证的填制要求 ①记录真实 ②内容完整 ③手续完备,包括以下: · 单位自制的原始凭证必须有经办单位相关负责人的签名或盖章 · 对外开出的原始凭证必须加盖本单位公章或者财务专用章 · 从外部取得的原始凭证,必须盖有填制单位的公章或财务专用章 · 从个人取得的原始凭证,必须有填制人员的签名或盖章 · 签名或盖章 ④书写清楚、规范 · 文字:简明,字迹清楚,不得使用未经国务院公布的简化汉字。 · ¥100.00阿拉伯数字逐个书写,不得连笔。 · 小写金额:不得留有空白,数字填写到角、分:无角无分,写“00”或“-”有角无分,分位写“0”。 · 大写金额:壹、贰、叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整等,应一律用正楷或行书字书写。 ⑤连续编号 各种凭证要连续编号,以便检查;已预先印定编号的原始凭证,因错作废时,加盖作废戳记,妥善保管,不得撕毁。 ⑥不得涂改、刮擦、挖补 如果出现金额错误:由出具单位重开,不得在原始凭证上更正;如果出现其他错误:由出具单位重开或更正,更正处加盖单位印章。 ⑦填制及时 二、记账类型凭证 记账编制凭证是根据账簿记录和经济业务的需要编制的一种自制原始凭证。记账编制凭证是根据账簿记录,把某一项经济业务加以归类、整理而重新编制的一种会计凭证。例如在计算产品成本时,编制的“制造费用分配表”就是根据制造费用明细账记录的数字按费用的用途填制的。 填写内容主要包括:填制凭证日期、凭证编号、经济业务摘要、会计科目、金额、所附原始凭证张数和填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。 1、记账凭证的分类 ①收款凭证:记录现金和银行存款收款业务的记账凭证

②付款凭证:记录现金和银行存款付款业务的记账凭证

③转账凭证:记录不涉及现金和银行存款业务的记账凭证

①收款凭证填制要求: · 收款凭证左上角的“借方科目”按收款的性质填写“库存现金”或“银行存款”。 · 日期填写的是填制本凭证的日期。 · 右上角填写填制收款凭证的顺序号。 · “摘要”填写对所记录的经济业务的简要说明。 · “贷方科目”填写与收入“库存现金”或“银行存款”相对应的会计科目。 · “记账”是指该凭证已登记账簿的标记,防止经济业务重记或漏记。 · “金额”是指该项经济业务的发生额。 · 该凭证右边“附件×张”是指本记账凭证所附原始凭证的张数。 · 最下边分别由有关人员签章,以明确经济责任。 ②付款凭证填制要求: 付款凭证是根据审核无误的有关库存现金和银行存款的付款业务的原始凭证填制的。付款凭证的填证基本相同,不同的制方法与收款凭证在付款凭证的左上角应填列贷方科目,即“库存现金”或“银行存款”科目。 ③转账凭证填制要求: 转账凭证通常是根据有关转账业务的原始凭证填制的。转账凭证中“总账科目”和“明细科目”栏应填写应借、应贷的总账科目和明细科目,借方科目应记金额应在同一行的“借方金额”栏填列,贷方科目应记金额应在同一行的“贷方金额”栏填列,“借方金额”栏合计数与“贷方金额”栏合计数应相等。 【例】2020年12月8日,车间生产甲产品领用A材料350公斤,单价72元,领用B材料560公斤,单价31元。 借:生产成本——甲产品 42 560 贷:原材料——A材料 25 200 ——B材料 17 360

④汇总记账凭证 汇总记账凭证是根据非汇总记账凭证按一定的方法汇总填制的记账凭证。汇总记账凭证按汇总方法不同,可分为分类汇总和全部汇总两种。 (1)分类汇总凭证。分类汇总凭证是根据一定期间的记账凭证按其种类分别汇总填制的,如根据收款凭证汇总填制的“现金汇总收款凭证”和“银行存款汇总付款凭证”;以及填制的“现金汇总付款凭证”和“银行存款汇总付款凭证”;以及根据转账凭证汇总填制的“汇总转账凭证”都是分类汇总凭证。 (2)全部汇总凭证。全部汇总凭证是根据一定期间的记账凭证全部汇总填制的,如“科目汇总图表”就是全部汇总凭证。 会计凭证的意义 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/3/25 0:20:53 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886