[点晴模切ERP]坏账准备业财一体化的实践

|

admin 2024年8月3日 14:50

本文热度 4228

2024年8月3日 14:50

本文热度 4228

|

坏账准备,指“坏账准备”会计科目,在会计准则(2017版)也叫信用损失准备,是指企业定期对应收款项进行全面检查,预计应收款项可能发生坏账,对于没有把握收回的应收款项,计提坏账准备。如果(应收账款)计提的坏账准备最终无法收回,就形成坏账损失,也叫坏账。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用;实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。- 如果把应收账款比作一堆苹果,坏账准备计提就是每月底例行检查,看哪个苹果有没有变色、发软、有没有腐烂的迹象(坏账规则),找出来将这些单独放一堆(计提坏账准备);

- 过段时间再来检查,这一堆苹果里有没有腐烂、被老鼠咬的,如有,就扔掉(确认坏账损失);

- 如果中间有几个苹果虽然没腐烂,但有点发软、卖相也不好,就半价、打折卖掉,损失能减少一点是一点,这就是收回坏账损失。

- 剩下的那些苹果,原来没有光泽、卖相不怎么好,经过一段时间收藏反而红通通、诱人可口,变成金苹果,于是就放回原来的苹果仓库,这就是坏账准备转回。

坏账准备在企业非常重要,如计提或核销不及时会造成应收账款的失真,甚至内控风险。如去年被证监会处罚的风华高科通过坏账操纵利润案,还有前几年被人笑话的“腾讯起诉老干妈”事件等。

- 坏账准备计提:工作量大,步骤繁琐,每个会计期间例行事项,规则较固定,计提金额不能税前扣除,还要确认递延所得税资产、作纳税调整增加。

- 确认坏账损失:有确切证据证明应收账款已经收不回来、烂掉了,如客户倒闭、跑路了,经相关审批流程后,根据这些证据填制确认坏账损失凭证,同时核减递延所得税资产。

- 收回坏账损失:客户虽然跑路了,但可能有抵押物(如房子、车子),处置后,挽回部分或全部损失;会计根据挽回的损失金额作相应坏账损失转回。

- 坏账准备转回(核销):跑路的客户竟然又回来了,还带着一堆金条主动上门还债,惊天大逆转,坏账准备不仅转回,连应收账款也核销(收回客户欠款,甚至连带收了一笔利息)。

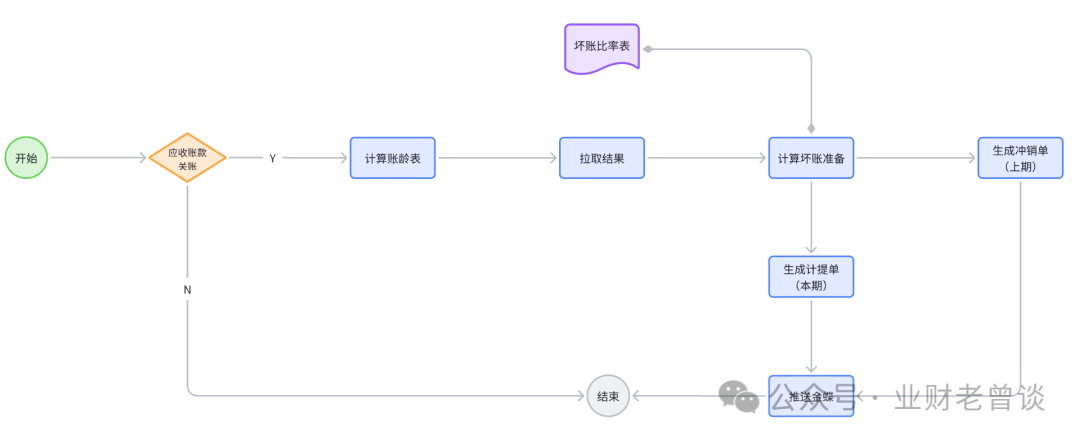

1、业财一体化思路

从上述分析可以得知,坏账损失确认、坏账损失核销、坏账准备转回依赖前端业务或客户的相应证据链证明应收账款无法收回(比如客户是恒大、OFO之类),且这些证据经流程审批后才可入账,需会计的职业判断,无法自动化入账;相反,工作量最大、规则较稳定的坏账准备计提可以实现自动化入账,实现业务到财务的一体化流转。坏账准备的计提方法有四种:即“余额百分比法”、“账龄法”、“销货百分比法”和“个别认定法”,实务中以账龄法和个别认定法居多。解决方案:整冲整提法,即先将上期的冲销再计提本月的坏账准备。将“坏账准备”当作一个池子,每月先将上月的水(坏账准备)排干净,再放入本月的水(坏账准备),这样实现循环流转,保证每月都是最新、最准确的坏账准备金额。至于坏账损失的确认与核销、坏账准备的转回即时发生随时入账。这样把复杂的增量计提化繁为简,账务更清晰、核算更简单高效。- 同一笔应收账款在不同期间有不同的账龄,继而有不同的坏账计提比例。

- 比如:甲公司2023年1月1日新增一笔应收账款计10万元,客户为乙公司,到3月1日账龄为60天,到5月30日账龄为90天,如果公司的坏账计提标准为“满60天计提1%,90天计提5%,180天计提15%,360天计提30%”,那在60天时计提1%,在90天时计提5%同时要冲销60天计提的1%,否则计提多了。

- 坏账计提是一个时点进阶制概念,即某个时点最多计提某个比率,但因为计提是每月都要做的,上期按A比率计提了,下期满足条件按B比率(B > A)计提,此时一定要扣减上次计提那部分,否则会double!

应收账款账龄计算

应收账款的账龄是以应收账款的形成时间即业务日期(来源于凭证)为基点,再用计算坏账时刻的日期减去此日期求相隔天数,举个栗子:1月1日新增一笔应收账款”,此笔应收账款在3月1日时点的账龄就是60天,即1月1日至3月1日的中间相隔天数。

常见的ERP都有账龄统计功能,可以自动计算出账龄,如金蝶的星空、星辰,用友的BIP,还支持账龄分组,可直接查询或导出,如下图:坏账准备计提

比如60天账龄组金额是10万元,对应的60天账龄坏账准备计提比率为5%,则坏账准备金额 = 100000*5%=5000元

- 坏账准备计提比例:企业结合行业惯例与自身实际情况制定,形成制度贯彻执行。

- 按客户(或往来单位)辅助明细核算,即每笔坏账准备应核算到具体的客户维度。

2023年3月30日,甲公司按坏账管理制度,对于前述100万元应收账款计提坏账准备1%(即100万元*1%=1万元)。甲公司会计分录为:

注:根据企业所得税法相关规定,计提坏账准备,不得税前扣除;因此,对于2023年企业所得税,应当纳税调整增加,并确认递延所得税资产(后期实际发生损失,税法允许依法、据实税前扣除;届时可以冲抵此项递延所得税资产)。

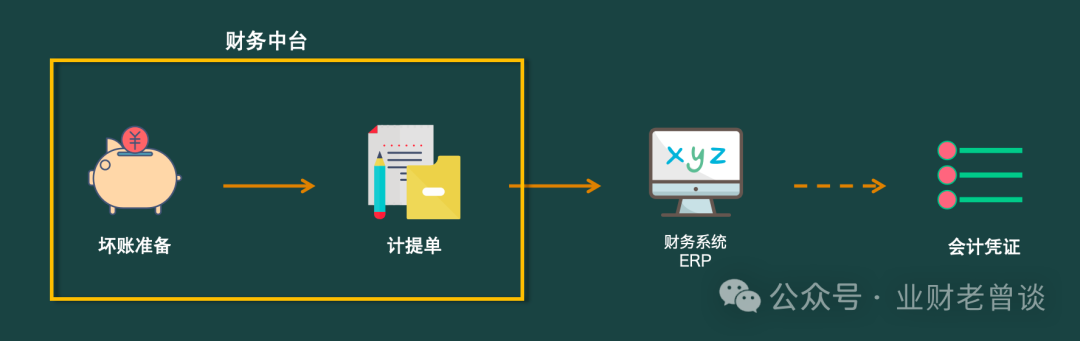

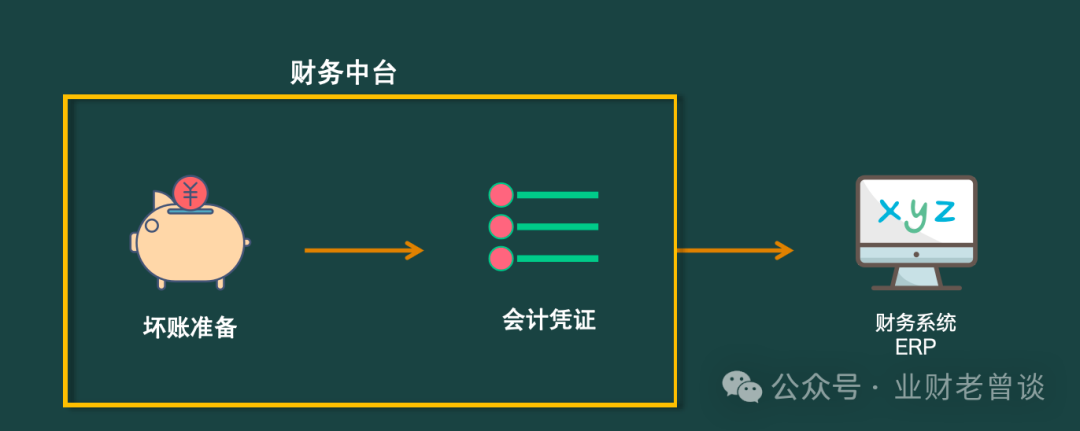

坏账准备计算完后,最终是要体现在ERP或财务系统的凭证分录上,分录的会计科目才是财务的灵魂。实现途径有2种:- 一是计算完后生成《坏账准备计提单》,再同步到ERP的《坏账准备计提单》,由ERP生成凭证。

- 另一种是将计算结果直接生成凭证,再将凭证推送到ERP。

上述两种方法各有利弊,第一种方法只关注业务,更聚焦,实现起来简单。单据是通用的功能,而凭证生成是ERP的核心,涉及到凭证模板、会计引擎,且一般ERP均有此功能,没必要在财务中台再重复实现此功能。另外从产品设计而言,抽象、解耦,永远都是产品的灵魂,如果在财务中台强耦合凭证生成功能,违背设计原则。回顾坏账项目的建设历程,始终围绕着“提质、增效、降本”三个关键核心,这也是财务产品设计的灵魂,即: 1、提质:坏账准备计提实现了自动化入账,减少手工操作带来的错误,确保数据的准确性、及时性,提升数据质量;同时产品设计始终坚持“抽象、解耦”四字,也是提升产品质量的体现。 2、增效降本:无论是坏账准备项目还是其他财务产品,业财一体化最大的红利之一就是提升效率、降低成本。实现业务到财务的自动化信息传递,消除手工环节,释放人力资源。

-END-

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2024/8/8 5:18:18 编辑过

400 186 1886

400 186 1886