[点晴模切ERP]加计抵减 vs 加计扣除 vs 加计抵扣核心差异与会计处理

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

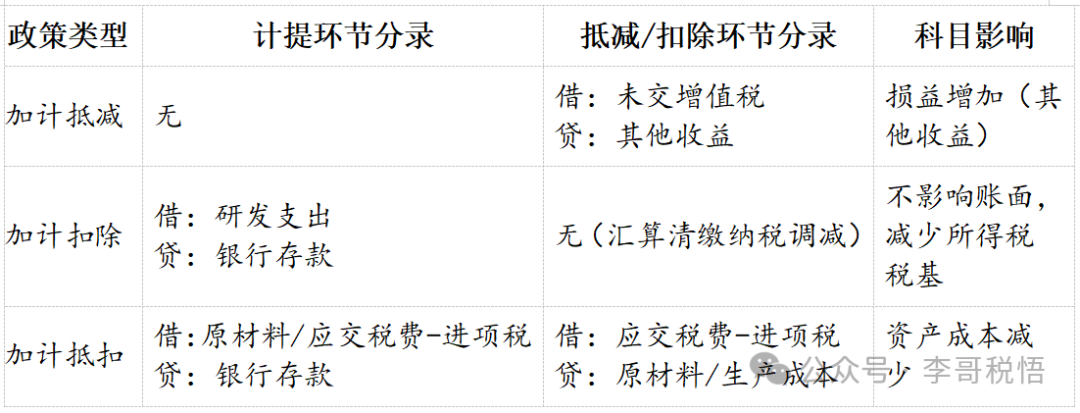

二、分项解读与案例 1. 加计抵减(增值税) (1)、政策要点 先进制造业企业按进项税额加计5%抵减应纳税额(如进项税100万,可额外抵减5万)。 限制:出口业务、免税项目对应的进项不得计提;进项转出时需同步调减抵减额。 (2)、案例 ABC制造企业(先进制造业),2025年6月: 销项税额= 150万元 进项税额= 110万元 进项转出= 30万元(对应前期已加计抵减) 计算: 当期计提抵减额= 110万 × 5% = 5.5万元 调减抵减额= 30万 × 5% = 1.5万元 实际抵减额= 5.5万 - 1.5万 = 4万元 应纳税额= (150万 - (110万 - 30万)) - 4万 = 70万 - 4万 = 66万元。 会计处理 借:应交税费——未交增值税 70万 贷:银行存款 66万 其他收益 4万 2. 加计扣除(企业所得税) (1)、政策要点 研发费用:未形成无形资产按100%加计扣除(如费用化研发支出150万,可扣300万);形成无形资产按200%摊销。 残疾人工资:支付金额的100%加计扣除。 限制:烟草、娱乐等负面清单行业不得享受。 (2)案例 科技型企业,2024年研发费用150万元(费用化): 会计利润总额= 500万元 加计扣除额= 150万 × 100% = 150万元 应纳税所得额= 500万 - 150万 = 350万元 节税效果:150万 × 25% = 37.5万元。 会计处理 日常分录(费用化研发支出): 借:研发支出——费用化支出 150万 贷:银行存款 150万 期末结转: 借:管理费用 150万 贷:研发支出——费用化支出 150万 加计扣除无单独分录,汇算清缴时直接调减应纳税所得额。 3. 加计抵扣(增值税) (1)、政策要点 购进农产品用于生产13%税率货物时,按买价×10%计算进项税(9%基本抵扣 + 1%加计抵扣)。 (2)、案例 食品厂收购水果(买价100万),生产13%税率罐头: 基本进项税额= 100万 × 9% = 9万元 加计进项税额= 100万 × 1% = 1万元 可抵扣总额= 10万元 原材料成本= 100万 - 9万 = 91万元。 会计处理 采购时: 借:原材料 91万 应交税费——应交增值税(进项税额) 9万 贷:银行存款 100万 领用生产时(加计部分): 借:应交税费——应交增值税(进项税额) 1万 贷:原材料/生产成本 1万 (冲减资产成本) 三、会计处理对比表

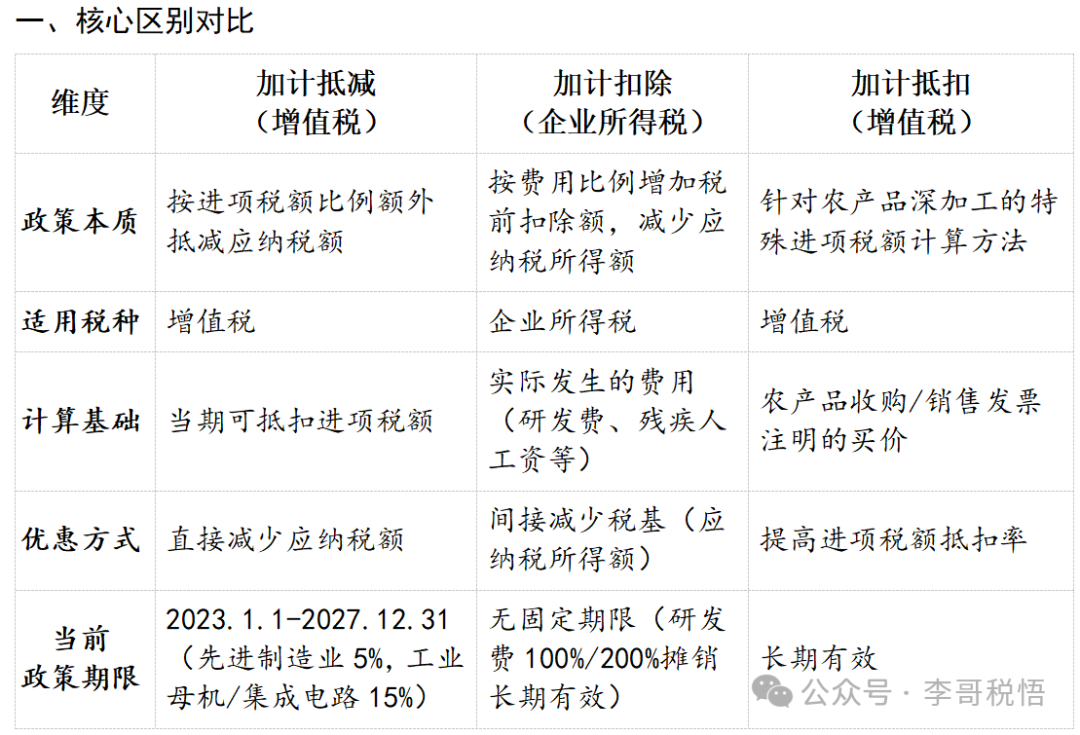

四、常见误区澄清 加计抵减vs 加计抵扣: 抵减对象不同:前者抵减应纳税额,后者增加进项税额; 会计处理不同:前者贷记损益,后者冲减成本。 叠加适用禁止: 企业同时符合多项增值税加计抵减政策(如先进制造业+集成电路),只能选择最优一项,不得叠加。 政策时效性: 增值税加计抵减政策2027年底到期,未抵减完的余额作废; 研发费加计扣除无截止期限。 总结 三者本质差异在于:税种归属(增值税vs 所得税)、作用对象(税额 vs 税基 vs 进项计算)及会计影响(损益 vs 成本调整)。实务中需注意: 加计抵减:关注行业清单(如先进制造业需工信部认定); 加计扣除:研发费用需单独建辅助账,备查资料不全将追缴税款; 加计抵扣:仅限农产品深加工至13%税率产品,改变用途需进项转出。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/7/7 11:43:11 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886